เงินเดือน หัก ณ ที่ จ่าย

- รายงานภาษีหัก ณ ที่จ่าย excel - #1 PANGpond

- วิธีบันทึกค่าใช้จ่ายเงินเดือน (Record Salary Expense) (E004) -

- เงินเดือน หัก ณ ที่ จ่าย ภ ง ด 3

- หนังสือรับรองภาษี ณ ที่จ่าย

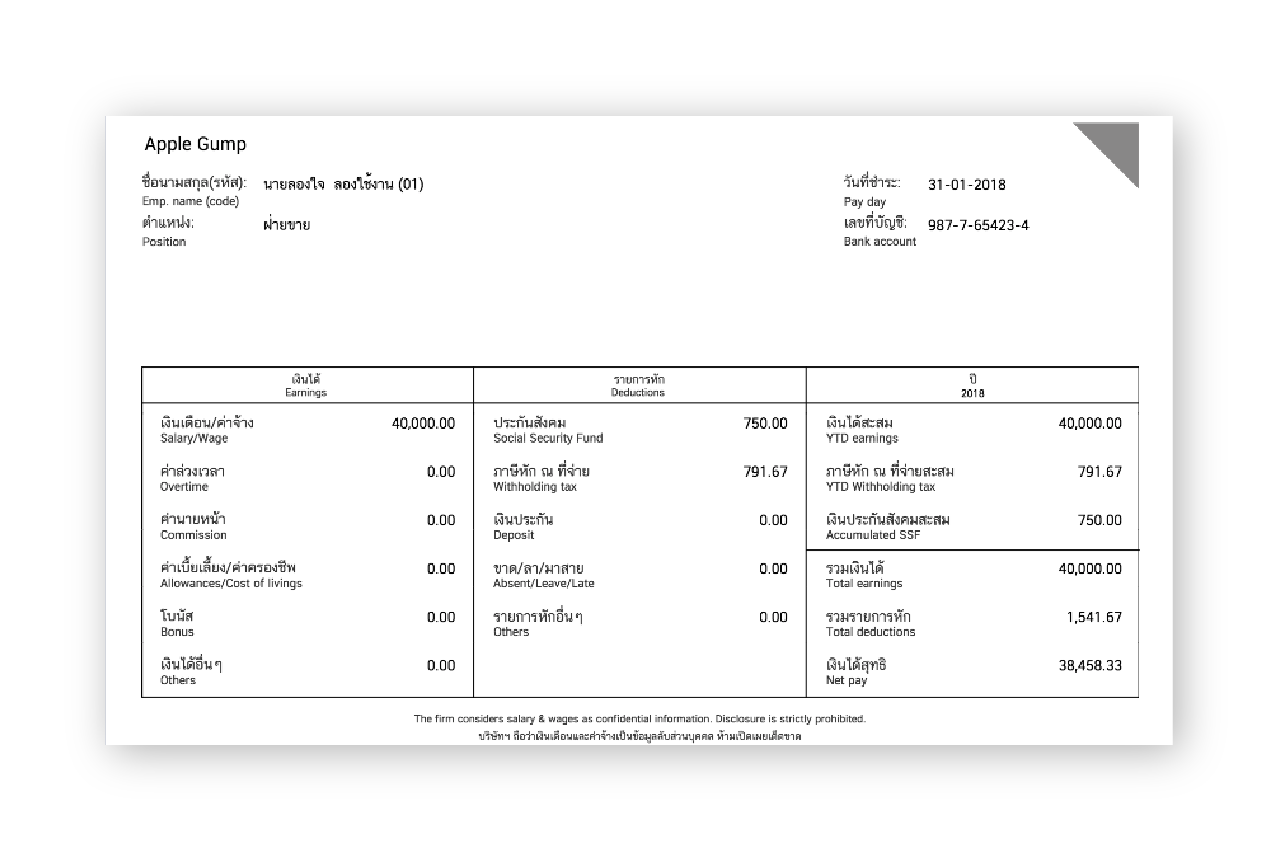

ภาษีหัก ณ ที่จ่าย เงินเดือนพนักงานคำนวณอย่างไร? โดยปกติแล้ว การคำนวณภาษีหัก ณ ที่จ่ายรายเดือนของพนักงาน จะใช้วิธีคำนวณจากการประมาณการรายได้และสิทธิประโยชน์ทางภาษีของพนักงานตลอดทั้งปี แล้วจึงค่าภาษีทั้งหมดที่คำนวณได้มาแบ่งซอยย่อยเป็นรายเดือน เช่น นาย ก. เงินเดือน 38, 000 บาท ถูกหักประกันสังคมเดือนละ 750 บาท จากข้อเท็จจริงเท่านี้ จะสรุปเป็นข้อมูลภาษีตลอดทั้งปีของ นาย ก.

รายงานภาษีหัก ณ ที่จ่าย excel - #1 PANGpond

ง. ด. 1 และนำส่งภาษีภายในวันที่ 1-7 ของเดือนถัดจากเดือนที่จ่ายเงินได้ อ้างอิง: ข้อมูลจากกรมสรรพากร

ศ. 2535 และกฎกระทรวง ฉบับที่ 126 (พ. 2509)ฯ ใช่หรือไม่ 2. กรณีบริษัทฯ นายจ้างคำนวณภาษีหัก ณ ที่จ่ายไว้ไม่ถูกต้อง นาย ก. ลูกจ้าง จะต้องยื่น ขอคืนภายหลัง ใช่หรือไม่ แนววินิจฉัย 1. กรณีบริษัทฯ จำเลยในฐานะนายจ้างตกลงยินยอมชำระเงินจำนวน 2, 000, 000 บาทให้แก่ นาย ก. โจทก์ในฐานะลูกจ้าง ตามสัญญาประนีประนอมยอมความต่อหน้าศาลในคดีดังกล่าว เพื่อเป็นการระงับข้อเรียกร้องของนาย ก. โจทก์ในคดีนี้ และข้อเรียกร้องตามคำฟ้องของโจทก์คดีนี้ ถือเป็นเงินได้ตามมาตรา 40(1) แห่งประมวลรัษฎากร และมีส่วนที่เป็นเงินค่าชดเชยตามกฎหมายแรงงาน ที่นาย ก. เรียกร้องจำนวน 1, 104, 165 บาทรวมอยู่ด้วย จึงถือได้ว่าบริษัทฯ จำเลยได้ชำระเงินค่าชดเชยตามกฎหมายแรงงานให้แก่นาย ก. โจทก์ ด้วยแล้ว ดังนั้น เงินค่าชดเชยที่นาย ก. ได้รับในคดีนี้ ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา เฉพาะส่วนที่ไม่เกินสามแสนบาท ตามข้อ 2(51) ของกฎกระทรวง ฉบับที่ 126 (พ. 2509)ฯ เงินค่าชดเชยส่วนที่เกินสามแสนบาท ถือเป็นเงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงานตามข้อ 1 (ค) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 45)ฯ ลงวันที่ 24 กันยายน พ.

วิธีบันทึกค่าใช้จ่ายเงินเดือน (Record Salary Expense) (E004) -

ง. ด.

เงินเดือน หัก ณ ที่ จ่าย ภ ง ด 3

2535 นาย ก. ผู้มีเงินได้จะเลือกเสียภาษีแยกต่างหากจากเงินได้อื่นได้ ตามมาตรา 48(5) แห่งประมวลรัษฎากร โดยบริษัทฯ ผู้จ่ายเงินได้ ดังกล่าวต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 50(1)วรรคสาม แห่งประมวลรัษฎากร ตามหลักเกณฑ์ วิธีการ และเงื่อนไข ตามข้อ 2 ข้อ 3(1) และข้อ 4 ของประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 45)ฯ ลงวันที่ 24 กันยายน พ. 2535 แต่ผู้มีเงินได้ไม่ได้รับสิทธิยกเว้นภาษีเงินได้ สำหรับเงินได้สุทธิส่วนที่ไม่เกิน 50, 000 บาทแรก สำหรับปีภาษีนั้น ตามมาตรา 3 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 352) พ. 2542 เนื่องจากมิใช่เป็นการคำนวณภาษีเงินได้ตามมาตรา 48(1) แห่งประมวลรัษฎากร ส่วนเงินที่นาย ก. ได้รับจากบริษัทฯ นอกจากนี้มิใช่เงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน ซึ่งได้คำนวณจ่ายจากระยะเวลาที่ทำงาน ตามมาตรา 48(5) แห่งประมวลรัษฎากร ต้องคำนวณภาษีเงินได้ตามมาตรา 48(1) แห่งประมวลรัษฎากรโดยบริษัทฯ ผู้จ่ายเงินได้ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 50(1) วรรคแรก แห่งประมวลรัษฎากร 2. กรณีบริษัทฯ นายจ้างคำนวณหักภาษีเงินได้ ณ ที่จ่าย และนำส่งแล้วเป็นจำนวนเกินกว่าผู้มีเงินได้ควรจะต้องเสียภาษี ถือว่าผู้มีเงินได้ถูกหักภาษี ณ ที่จ่ายไว้เกินไป ผู้มีเงินได้ต้องยื่นคำร้อง ขอคืนเงินภาษีที่เกินนั้นได้ภายใน 3 ปี นับแต่วันสุดท้ายแห่งปี ซึ่งได้ถูกหักภาษีเกินไป ตามมาตรา 63 แห่งประมวลรัษฎากร เลขตู้: 64/30081

- 25 ไอเดียแฟชั่นหมวกฟักทอง ‘Newsboy Cap’ เทรนด์วินเทจสุดชิค – AKERU

- ข้อสอบ powerpoint 2007 พร้อม เฉลย doc file

- เหรียญ มหาชน ก เนื้อ เงิน ปี 42

- Iphone 4s ราคา ล่าสุด 2018 pro

- ชีวิต (การเรียนรู้) คือการผจญภัย -

หนังสือรับรองภาษี ณ ที่จ่าย

ถัามีค่าคอมมิตชั่นเพิ่มเติมมาอีก จะนำมารวมกับเงินเดือนแล้วต้องหักกี่เปอร์เซ็นต์ ขอบพระคุณคะ Yanitha เรียน K. Yanitha หากเป็นกรณีที่จ่ายค่านายหน้าให้กับพนักงาน จะมีหลักเกณฑ์การคำนวณเหมือนการจ่ายเงินเดือนทุกประการเลยครับ แต่เนื่องจากการจ่ายค่านายหน้าจะไม่ได้จ่ายเป็นรายเดือนเหมือนกับเงินเดือนพนักงาน จึงต้องคำนวณภาษีหัก ณ ที่จ่ายเมื่อมีการจ่ายค่านายหน้าเป็นรายครั้ง โดยมีแนวทางดังนี้ 1. คำนวณภาษีเงินได้บุคคลธรรมดา เฉพาะกรณีการจ่ายเงินเดือนตามปกติก่อน 2. คำนวณภาษีเงินได้หัก ณ ที่จ่ายต่อเดือน โดยนำจำนวนเดือนที่จ่ายเงินเดือนมาหาร 3. การคำนวณภาษีเงินได้หัก ณ ที่จ่าย สำหรับเดือนที่มีการจ่ายค่านายหน้า 3. 1 ให้นำค่านายหน้ามารวมกับเงินเดือน และคำนวณภาษีเงินได้ตามปกติ 3. 2 เมื่อได้ภาษีเงินได้ที่คำนวณจากเงินเดือนและค่านายหน้าแล้ว ให้นำภาษีที่คำนวณเฉพาะเงินเดือนตามข้อ 1 มาหักออก 3. 3 ผลที่ได้คือ ภาษีเงินได้เฉพาะส่วนของค่านายหน้า 3. 4 นำภาษีเงินได้เฉพาะค่านายหน้า มารวมกับ ภาษีหัก ณ ที่จ่ายของเงินเดือน (ตามข้อ 2) ก็จะได้ภาษีหัก ณ ที่จ่ายของเดือนที่มีการจ่ายค่านายหน้า ยืนยันว่าทำตามที่สรุปข้างต้นถูกต้อง ปลอดภัยแน่นอน เพราะเป็นการปฏิบัติตามคำสั่งของกรมฯ ได้อย่างถูกต้อง ครบถ้วน เป๊ะ ง่ายๆ กับการคำนวณภาษีเงินได้บุคคลธรรมดา ด้วย #App Pit91 Free# คำสั่งกรมสรรพากร ที่ ป.